법인세 실무 | 법인세법 제63조·제63조의2

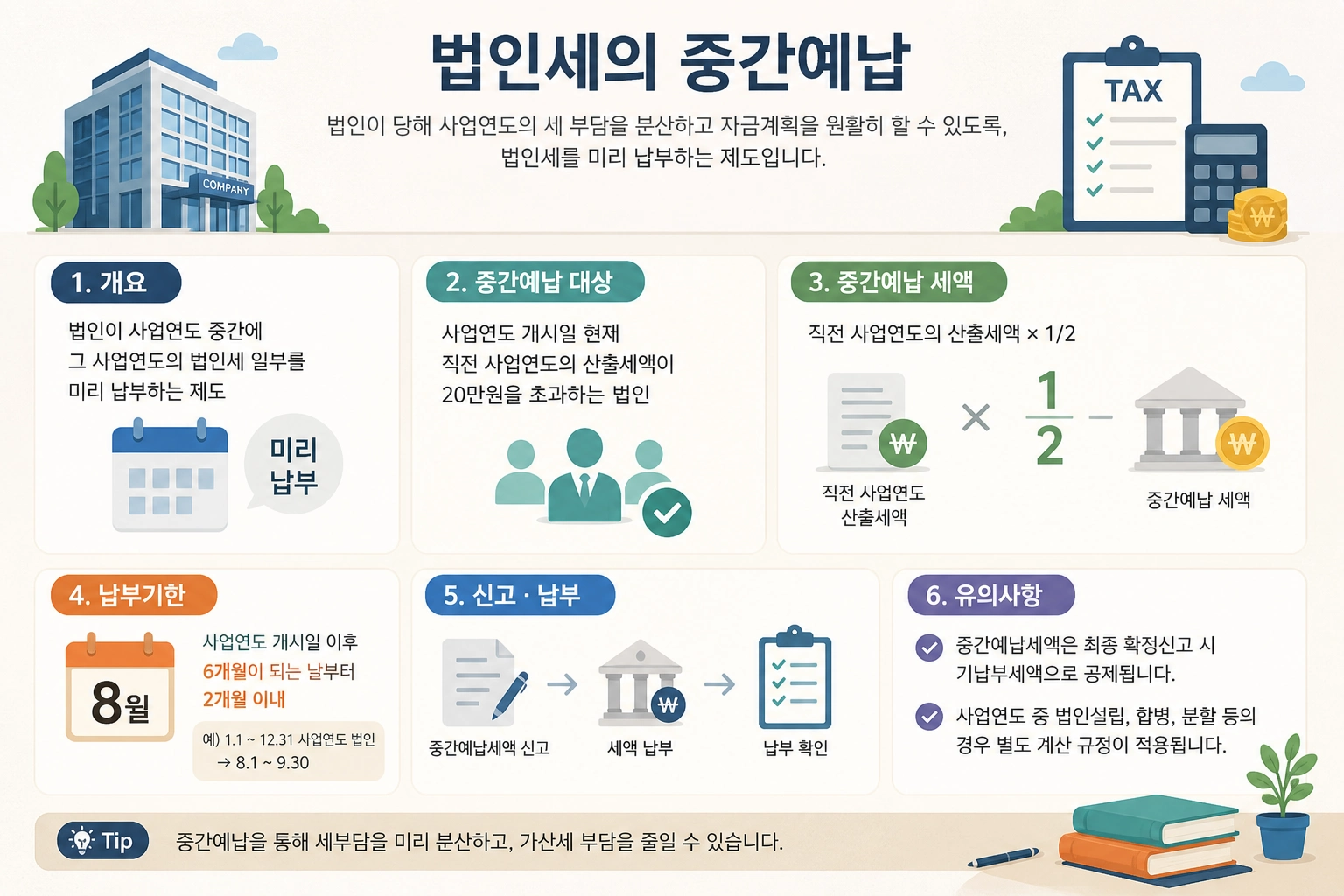

법인세의 중간예납

방법1(직전년도 실적) vs 방법2(당기 실적) · 반드시 방법2 대상 · 환산과표 적용 주의

사업연도의 기간이 6개월을 초과하는 법인이 그 사업연도의 개시일부터

6월간을 중간예납기간으로 하여 그 기간에 대한 법인세를 중간 예납하는 것.

📋 중간예납 의무없는 법인

①사립학교법인, 산학협력단, 국립대학법인

②직전 사업연도 중소기업으로서 직전 사업연도 산출세액 기준 계산 금액이 50만원 미만인 법인

③신설법인의 최초 사업연도 법인 (분할·합병에 의한 신설법인 제외)

④세무서장이 휴업 등의 사유로 사업수입금액이 없는 것을 확인한 법인

⑤청산법인, 국내사업장이 없는 외국법인

📐 중간예납세액 계산 — 방법1 또는 방법2 선택

방법 1

직전 사업연도의 법인세 납부실적을 기준으로 계산

방법 2

해당 사업연도의 중간예납기간의 실적을 기준으로 계산

⚠ 다음의 경우 반드시 방법2에 의해 신고·납부

①직전 사업연도의 법인세로서 확정된 산출세액이 없는 법인

②해당 중간예납기간 만료일까지 직전 사업연도의 법인세액이 확정되지 않은 법인

③분할신설법인 및 분할합병의 상대방법인의 분할 후 최초의 사업연도

④결손 등으로 인하여 직전 사업연도의 법인세 산출세액이 없이 가산세로서 확정된 세액이 있는 법인

🧮 방법1 — 직전 사업연도 실적 기준

중간예납세액 =

(직전 사업연도 법인세주1) – 직전 사업연도 감면세액 – 직전 사업연도 원천징수세액·수시부과세액)

× 6 / 직전 사업연도 월수

주1) 가산세 포함 / 토지 등 양도소득에 대한 법인세 및 미환류소득에 대한 법인세 제외

🧮 방법2 — 중간예납기간 실적 기준

중간예납세액 =

(중간예납기간의 과세표준 × 12/6) × 세율 × 6/12

– 중간예납기간 감면세액 – 중간예납기간 원천징수세액·수시부과세액

※ 과세표준을 12개월로 환산한 후 세율 적용 → 다시 6개월로 환원하는 구조

법인세율 구간 (2023년 이후)

| 과세표준 (12개월 환산 기준) | 세율 | 누진공제 |

|---|---|---|

| 2억원 이하 | 9% | — |

| 2억원 초과 ~ 200억원 이하 | 19% | 2,000만원 |

| 200억원 초과 ~ 3,000억원 이하 | 21% | 42,000만원 |

| 3,000억원 초과 | 24% | 132,000만원 |

📋 중간예납 가산세

📌 무신고가산세 미적용 / 납부지연가산세 적용

법인세의 중간예납은 납부의무만을 전제하므로,

법인세 중간예납 신고납부계산서를 제출하지 아니한 경우

무신고가산세는 적용되지 않습니다.

그러나 납부지연가산세는 적용됩니다.

⚠ 신고 시 주의사항 — 12개월 환산과표 누락

🚨 회계프로그램 사용 시 환산과표 적용 확인 필수

세무회계사무실에서 사용 중인 통상의 회계프로그램을 사용하여 중간예납기간의 실적을 기준(방법2)으로 신고할 경우, 어떤 프로그램에서는 당해연도 회계기간을 1.1~6.30일까지로 정정하고 산출하지 아니할 경우 12개월 과세표준 환산 계산이 자동으로 적용되지 않습니다.

즉, 6개월간의 과세표준이 1억원 이상으로서 환산과표 적용 시 세율이 달라지는 (19% 세율 적용) 법인의 경우, 회계기간을 1.1~12.31까지 그대로 두고 중간예납신고서를 작성하면, 환산과표 적용 없이 그냥 6개월 과표(2억원 미만 과표)에 9% 세율이 적용되어 원래 납부해야 할 세액보다 과소 납부하게 되고, 납부지연가산세까지 추가로 물게 되는 경우가 발생할 수 있습니다.

6개월 과표가 1억원 미만 법인은 12개월 환산과표 적용 여부와 무관하므로 신경 쓰지 않아도 되나, 6개월 과표 1억원 이상인 법인은 반드시 확인해야 합니다.