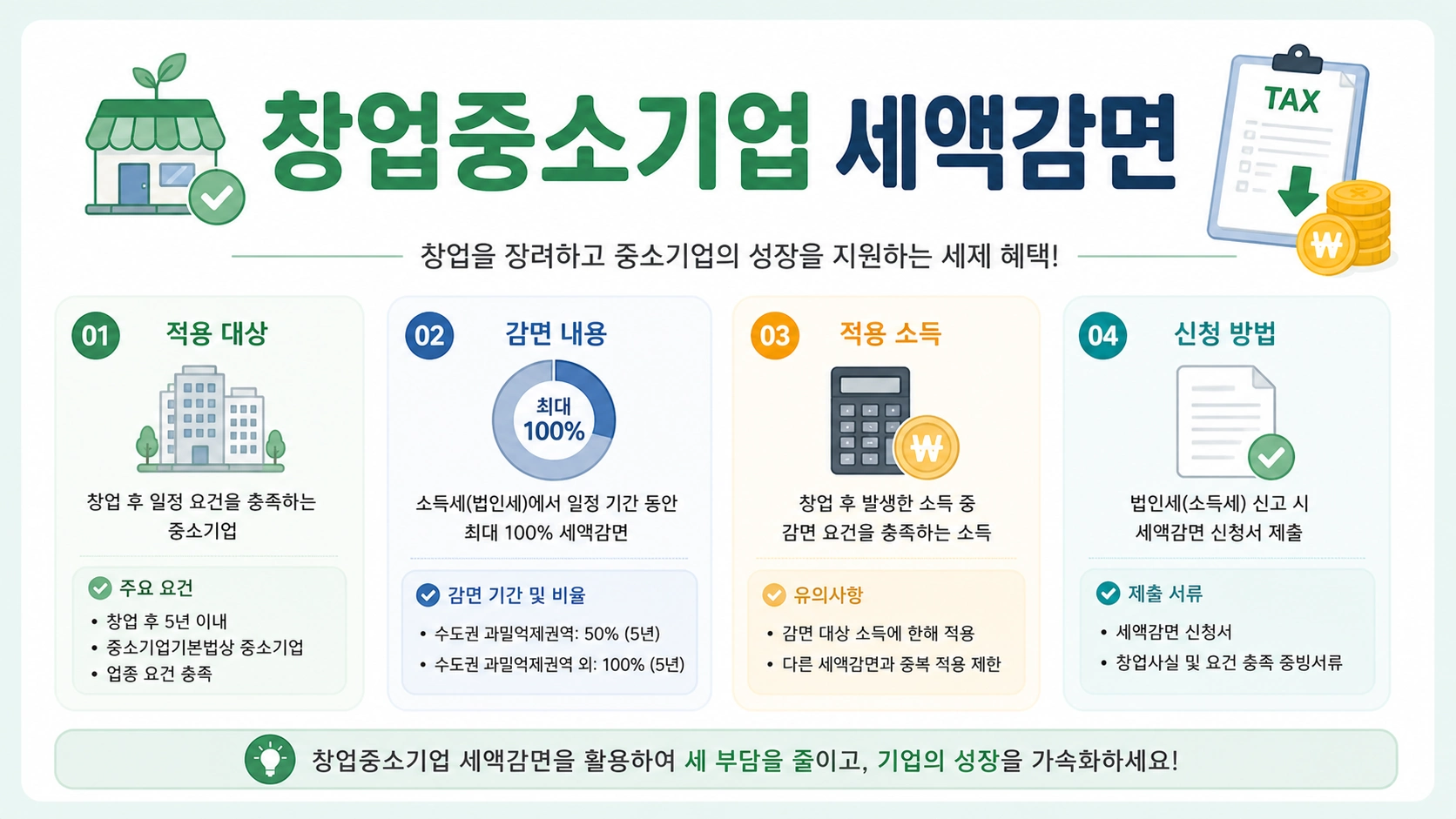

창업중소기업 등에 대한

세액 감면

50%·75%·100% 감면 · 중소기업특별세액감면과 중복 불가 · 커피전문점 적용 제외

유선상담으로 창업중소기업 등에 대한 세액 감면(조특법 제6조)과 중소기업특별세액감면(조특법 제7조)의 중복 적용이 가능한지에 대한 문의가 있었습니다. 조특법 제6조의 50% 감면과 제7조의 20% 감면을 중복 적용하여 총 70%의 세액감면을 받고 싶으셨나 봅니다.

동 규정의 일몰 시한은 2024.12.31.로서, 그 이전에 창업한 경우 법에서 정하는 업종과 일정 요건을 충족하면 아래와 같이 상당한 세액감면을 받을 수 있습니다. 세법 상 혜택이 찾아보기 힘들 정도로 큰 규정입니다.

외 창업 중소기업

(수도권 내 가능)

(고용 증가 시 추가)

동 규정은 최저한세 적용 대상으로서, 최저한세 적용 배제 대상이어야 더 큰 혜택을 누릴 수 있다는 점에서 중소기업을 지원하지만 세액감면을 무한정 허용하지는 않겠다는 취지로 보입니다.

상담 내용으로 돌아와서, 이 분의 경우에는 안타깝게도 창업중소기업 세액감면과 중소기업특별세액감면 모두 받을 수 없었습니다. 한국표준산업분류표 상 세세분류에 따른 비알콜음료점업에 속하는 커피전문점(카페)을 창업하신 분이었기 때문입니다.

| 대분류 | 중분류 | 소분류 | 세세분류 (예시) | 감면 여부 |

|---|---|---|---|---|

| 음식점 및 주점업 |

음식점업 | 한식 음식점업 | 한식·일반음식점 등 | ✓ 가능 |

| 외국식 음식점업 | 중식·일식·서양식 등 | ✓ 가능 | ||

| 주점 및 비알콜음료점업 |

주점업 | 일반·단란·유흥주점 등 | ✗ 제외 | |

| 비알콜음료점업 | 커피전문점·카페 등 | ✗ 제외 |

한식 음식점업을 영위하던 이가 외국식 음식점업으로 업종을 변경할 시 창업에 해당하는지 의문이 될 수 있습니다.

기존의 사업과 연관성이 없는 다른 업종의 사업을 새로이 개시하는 경우 조특법 제6조의 창업중소기업 등에 대한 세액감면이 적용되는 창업에 해당하는 것임.

같은 장소에서 업종 변경하는 경우: 기존에 받아오던 세액감면을 계속 받을 수는 있으나, 새로이 5년 기산의 감면 기간이 적용되지는 않습니다. 같은 장소에서 음식 제공 용역의 종류만 변경된 것은 기존 사업과 연관성이 없다고 보기 어렵기 때문입니다.

기존 사업을 폐업하고 다른 장소에서 새 업종으로 개업하는 경우: 창업에 해당하여 다시 5년 기산의 세액감면을 적용받을 수 있는 것으로 보입니다.

따라서 이 규정은 감면 대상 업종 여부도 중요하지만, 그보다 먼저 ‘창업에 해당하는지 여부’를 꼼꼼히 살펴보아야 합니다.

개인적으로 좀 궁금하고 의아한 생각이 듭니다. 왜 커피전문점이나 주점업의 경우에는 같은 창업임에도 감면 대상에서 제외하는지… 피자집도 되고 치킨집도 되고 김밥집도 되는데, 왜 커피집은 안 되는 것일까요?

한국표준산업분류표 상 대분류로 보면 같은 음식점업 카테고리에 들어가는데, 세세하게 분류하여 주점 및 비알코올 음료점업은 감면 대상에서 빠진다는 것이 제 짧은 소견으로는 형평성 원칙에 어긋나지 않나 생각해 봅니다. 주점이나 커피점이 이렇게 말할 것 같더라고요. “내가 뭘 그렇게 잘못했니?” 라고.

(극히 개인적인 의견입니다.)