사업장현황신고

(개인 면세사업자)

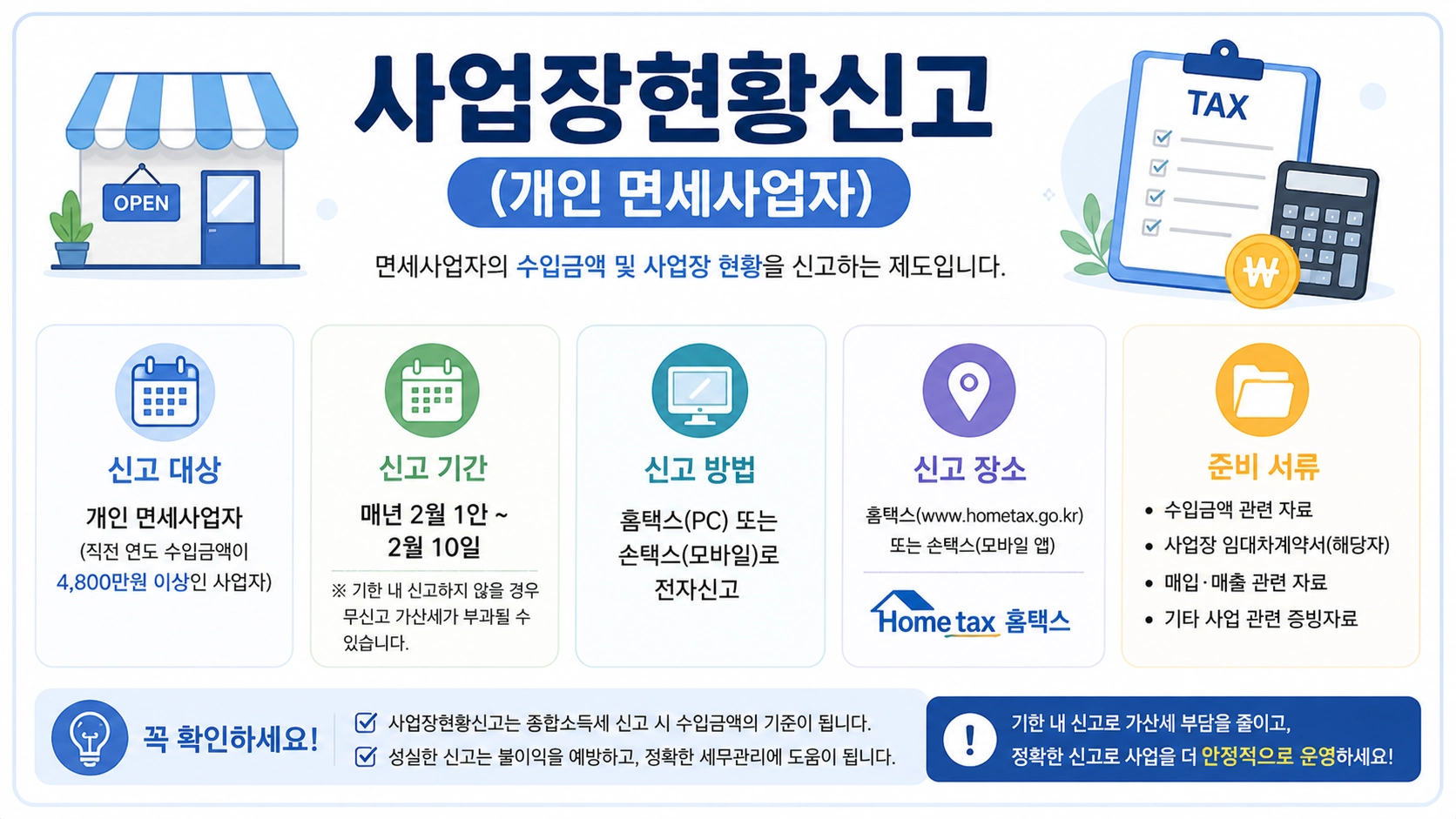

’25년 면세사업 영위 개인사업자 → ’26년 2월 신고 · 가산세 · 주택임대 유의사항

이 외에도 부가가치세를 면세 받는 개인사업자는 모두 신고 대상입니다.

지자체에 장기(10년 이상)임대주택 사업자로 등록한 경우, 수입금액 검토표 작성 시 ‘등록임대주택 요건 충족기간’ 기재란을 누락하지 않도록 유의해야 합니다.

누락 시 5월 종합소득세 신고 시 필요경비(등록임대 60%, 미등록임대 50%)와 공제금액(등록임대 400만원, 미등록임대 200만원)을 적게 적용받아 소득세 부담이 커질 수 있습니다.

또한 간주임대료 계산 시 적용하는 정기예금 연 이자율은 3.1%입니다.

매출계산서, 매입(세금)계산서, 매입자발행(세금)계산서가 있는 경우 아래 합계표를 함께 제출하여야 합니다.

무신고·과소신고한 수입금액의 0.5%를 해당 연도 귀속 종합소득 결정세액에 더하여 납부

공급가액의 0.5%를 해당 연도 귀속 종합소득 결정세액에 더하여 납부

등록 신청 전일까지의 주택임대 수입금액의 0.2%를 해당 연도 귀속 종합소득 결정세액에 더하여 납부

면세사업자의 사업장현황신고는 홈택스를 통해 본인이 직접 신고할 수도 있으며, 세무대리인을 통할 경우 위임장 등록 등 별도의 절차 없이도 신고할 수 있습니다.

주택임대업의 경우 1주택만 소유한 상태에서 임대하는 경우는 제외되지만, 2주택 이상으로서 그 중 하나 이상의 주택에서 월세 수입을 받고 있는 경우가 현실적으로 가장 흔한 케이스입니다.

의외로 사업자등록을 하지 않고 있다는 사유로 사업장현황신고 대상임을 모르고 계신 분들이 종종 있습니다. 사업자등록이라는 요식 행위가 없었다 해도, 실질과세원칙에 의거 세법상 사업자에 해당합니다. 잊지 말고 챙겨서 사업장현황신고를 함으로써 추후 가산세 부과 등의 불이익을 받는 일이 없도록 해야 합니다.