금융소득으로 인한 건강보험료

추가분의 필요경비 산입여부

직장가입 사업주 · 예규 서면-2016-소득-6216 · 소득세법 시행령 §55①11의2·11의3

이자·배당 같은 금융소득이 2천만원 이상일 경우 종합소득 과세대상이 되며, 그로 인해 종합소득세 신고가 마무리되면 국민건강보험공단에서는 건강보험료 정산 업무를 실시합니다. 소위 “건보료 폭탄”이라고 하는 것입니다.

동업에 종사하는 동생뻘 지인으로부터 문의가 왔었습니다. 4대 보험 가입된 직원을 두고 있는 제조업 직장가입 사업주인데, 금융소득이 2천만원을 초과하여 건보료 폭탄을 맞았노라고요.

이 경우 추가 정산 고지된 보험료가 필요경비 산입 가능한 항목이냐고 물어왔습니다. 아울러 이자·배당 등 금융소득의 경우 필요경비를 인정하지 않는 수입금액이므로, 금융소득에 기인한 건강보험료 추가분은 필요경비 불산입이 맞지 않겠느냐는 의견도 덧붙이며요.

평소 과세관청 조사관보다도 더 깐깐하게 법규정을 적용하는 지인의 성향으로 보아 완전히 보수적으로 판단하고 있는 듯했습니다. 일단 검토해 보겠노라 하고 찾아보았습니다.

2011.12.31. 개정된 국민건강보험법 제69조 제4항 제2호에 따라 2012.9.1. 이후 직장가입자인 사업주가 추가로 납부하는 국민건강보험료는 필요경비에 산입하는 것이며, 직장가입자인 근로자가 추가로 납부하는 국민건강보험료는 근로소득에서 공제하는 것임.

위 예규의 구체적인 사례는 근로소득자가 배당소득으로 인해 추가 부담하게 된 건강보험료의 소득공제 적용 여부에 대한 질의였으며, 소득공제 가능하다는 답변이었습니다.

금융소득으로 인해 추가 발생한 건강보험료

→ 근로소득 소득공제 산입 가능

(예규 서면-2016-소득-6216 명확히 확인)

금융소득으로 인해 추가 발생한 건강보험료

→ 필요경비 산입 가능

(소득세법 시행령 §55① 11의2·11의3 근거)

사업소득의 각 과세기간의 총 수입금액에 대응하는 필요경비는 법 및 이 영에서 달리 정하는 것 외에는 다음 각 호에 규정한 것으로 합니다.

‘사업내용에 대응하는 경비인지 여부’를 따지기 이전에, 소득세법 시행령 제55조 제1항 11의2·11의3호는 직장·지역가입자로서 부담하는 건강보험료를 그 자체로 필요경비 산입 항목으로 명시하고 있습니다.

따라서 금융소득으로 인해 추가 발생한 건강보험료 정산분도 이 조항에 따라 필요경비 산입 대상이 됩니다.

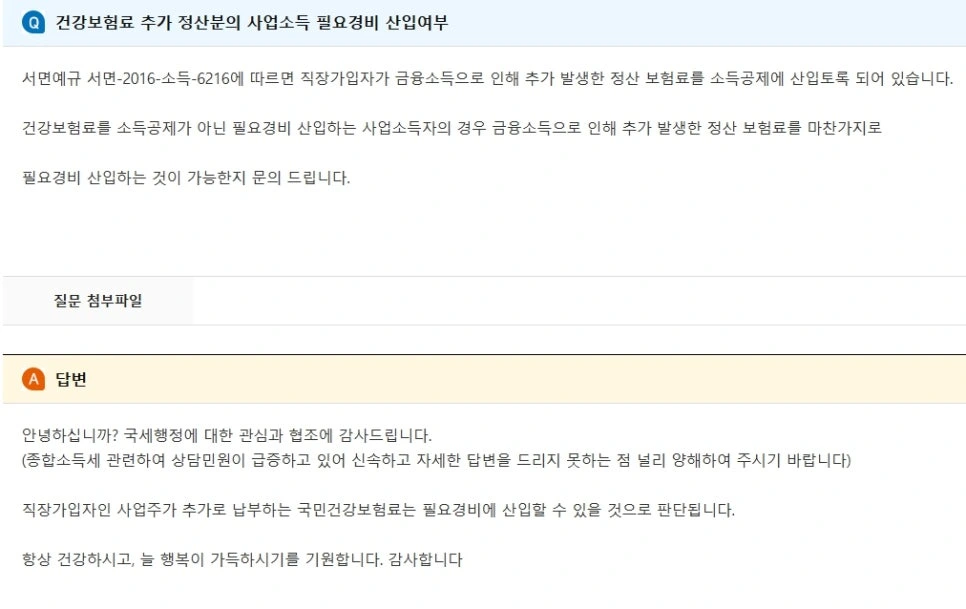

위 내용을 토대로 국세청 인터넷 상담센터에 서면 질의를 하였습니다.

▲ 국세청 인터넷 서면 질의 답변 — 직장가입 사업주의 금융소득 추가 건강보험료 필요경비 산입 인정

※ 인터넷 서면상담 답변은 상담답변자의 개인적 의견으로서 법률적 확정 효력은 없습니다만, 법령 근거와 논리가 뒷받침되는 경우 무의미하지 않습니다.

근로자(직장가입자): 금융소득으로 추가 발생한 건강보험료 → 근로소득 소득공제 산입

사업주(직장·지역가입자): 금융소득으로 추가 발생한 건강보험료 → 사업소득 필요경비 산입

종업원 없이 혼자 사업을 영위하는 지역가입자 사업주의 경우에도 소득세법 시행령 제55조 제1항 11의3호에 따라 필요경비 산입하는데 무리는 없어 보입니다.

한 가지 더 궁금한 점이 있습니다. 이자·배당 등 금융소득만 있는 종합소득세 신고 대상 납세자의 경우, 건강보험료 기납부분과 정산 추가 납부분을 어떻게 처리해야 할 것인가 하는 문제입니다.

소득세법 시행령 제55조 제1항에 의거한다면 소득공제 항목으로 공제 가능한 것이 공평하고 합리적일 것 같다는 생각이 드는데… 누가 물어온다면 “자신 있게 그렇게 하십시요”라고 대답을 못 하겠습니다. ㅡ,.ㅡ;;

아무튼 이 포스트는 국세청 예규와 인터넷 서면상담 결과에 따른 개인적인 해석임을 다시 한번 밝힙니다. 참고 자료로 활용하시되 구체적인 처리는 전문 세무대리인과 상담하시기 바랍니다.