상속등기 전 사업자등록 정정,

어떻게 해야 할까요?

상속인 간 지분 분쟁 중 — 민법상 법정상속지분으로 우선 정정신고 가능

금요일이라 주말 기분을 내던 늦은 오후.. 손님 한 분이 찾아 오셨다. 상담을 하고 싶다고… (아… 퇴근 시간 늦어지겠넹…)

말씀을 들어보니.. 아버님이 돌아가셔서 상속세 신고 등은 모두 마친 상태였는데, 아버님께서 생전에 임대하시던 상가의 사업자등록 관련 애로사항이 있다는 것이었습니다. 즉, 형제들 간 상속지분에 있어 작은 분쟁이 있는 관계로 상가에 대한 상속등기를 못하고 있다보니, 상속개시 후 임차인들에게 발급할 세금계산서 상 사업자 명의를 피상속인으로부터 상속인으로 정정을 못하고 있는 상태라고 하셨습니다.

사업장 관할 세무서 민원실에 방문하여 문의한 바, “상속등기 후 사업자등록 정정해 줄 수 있다”고, 상속인들 간 지분비율이 확정되지 않은 현재 상태로는 사업자등록 정정을 거부하더라는 이야기였습니다.

사업자 명의 변경 등록이 가능한 유일한 사유가 상속으로 인함인데, 그 변경을 안 해주면 결국 망자의 명의로 세금계산서를 계속 발행하여야 한다는 것인지.. 답답함을 토로하셨습니다.

피상속인 사망 → 상속세 신고 완료 → 상속인 간 지분 분쟁 → 상속등기 불가

세무서 민원실: “상속등기 후에 사업자등록 정정 가능” → 정정 거부

결과: 사망한 피상속인 명의로 계속 세금계산서 발행해야 하는 상황

몇 군데 세무서 아는 지인들에게 물어본 바, 물건에 대한 상속등기 전이라도 상속인들 간 공동사업에 따른 지분비율을 명시한 서류를 가져오면 그것을 근거로 정정해 준다는 곳도 있었고, 무조건 상속등기 후 정정 가능하다는 곳도 있었습니다.

같은 질문에 답이 다르고, 그 답마저 “해줄 수도 있고 안 해줄 수도 있다”고 담당자 재량이라는 듯 말하는 답을 듣고 나니, 당사자가 아닌 나부터도 무척이나 곤혹스러웠습니다. 하지만 국세행정이라는 것이 일관성이 있어야지, 그럴 리가 없다는 생각이 들어 관련 예규 등을 찾아보았습니다.

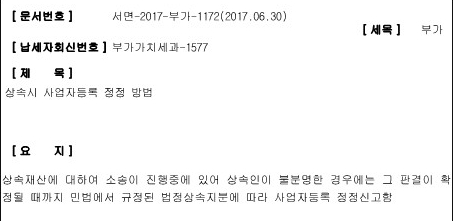

▲ 국세청 질의회신문 — 상속재산 소송 중 또는 지분 미확정 시 법정상속지분으로 정정신고 가능

다만, 소송이 진행 중인 경우에 한정할 것은 아닙니다. 꼭 소송 전이라도 상속인들 간 다툼이 있어 협의분할이 불가한 경우, 그 소유권이 확정될 때까지는 민법상 지분으로 정정신고를 하고, 그 후에 판결이나 협의분할 등에 의해 확정되었을 때 재차 정정신고를 해야 하는 것으로 해석함이 맞다고 판단됩니다.

상속으로 인한 사업자 명의 변경을 지연하여 정정신청한 경우에도 미등록가산세는 적용되지 않으며, 그 거래 상대방도 매입세액 공제 가능하다.

이를 보면 상속 지분에 대한 소유권 분쟁이 왕왕 있게 됨에 따라 그 현실을 반영한 완충적 해석이 아닌가 싶습니다.

상속인 간 지분 분쟁으로 협의분할이 불가한 경우에도, 민법상 법정상속지분에 따라 공동사업자로 사업자등록 정정신고가 가능합니다.

정정신고 지연에 따른 미등록가산세도 없으며, 거래 상대방의 매입세액 공제도 정상 적용됩니다.

현재 → 민법상 법정상속지분으로 공동사업자 사업자등록 정정신고

(상속등기 불필요, 소송·협의분할 미확정 상태에서도 가능)

추후 협의분할 또는 판결로 소유권 확정 시 → 재차 사업자등록 정정신고

어쨌거나 오신 분께는 우선 민법상 지분에 따라 사업자등록 정정신고를 하시고, 추후 협의분할 등에 의해 소유권이 확정될 시 재차 사업자등록 정정신청을 하시라고 말씀드렸습니다.

자주 느끼는 것이지만, 세법과 세무행정은 상당히 정교하게 잘 되어 있습니다. 물론 정책에 따라 왔다갔다 하느라 거의 누더기 상태에 이르게 된 양도소득세 관련 법규정 등도 있지만, 이를 제외하고 대부분의 세법과 규정은 치밀하고 정교하며 대부분 합리적입니다. 이번에도 예규를 찾아보니 역시나 현실을 반영한 합리적인 해석이 이미 마련되어 있었습니다.