간이과세 vs 일반과세

음식점.. 매출액 대비 매입액 85% 이하 일 때

도소매.. 매출액 대비 매입액 77% 이하 일 때

제조업.. 매출액 대비 매입액 67% 이하 일 때

간이사업자 유리한 구조

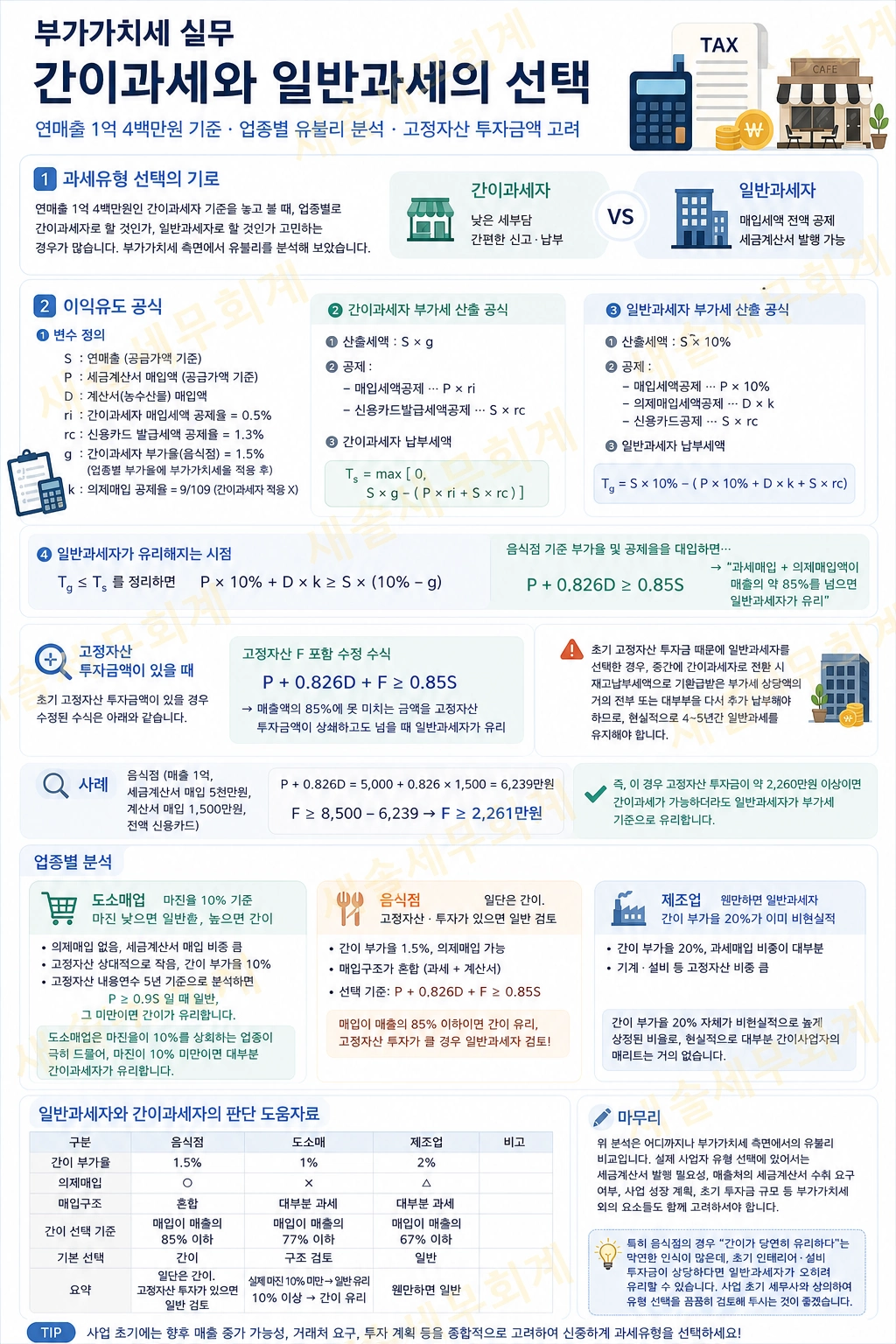

간이과세와 일반과세의 선택

연매출 1억4백만원 기준 · 업종별 유불리 분석 · 고정자산 투자금액 고려

연매출 1억4백만원인 간이과세자 기준을 놓고 볼 때, 업종별로 간이과세자로 사업자등록을 할 것인가, 일반과세자로 선택할 것인가.. 사업을 시작하는 단계에 있는 사람이라면 특수한 경우를 제외하고 누구나 한번쯤은 해보는 고민일 것입니다.

가끔 문의를 해오시는 분들 중에도 이와 같은 질문을 해오시는 분들이 있었고, 제게 오기 전 여기저기서 탐문한 정보를 바탕으로 각자 잠정적으로 내린 결론은 대개 “그래.. 매출액이 간이기준을 넘어가기 전까지는 간이로 하자” 또는 “사람들이 그러는데 간이과세자가 세금을 적게 낸다던데…” 라는 일명 카더라 통신에 근거해서 결정을 내리는 경우가 부지기수입니다.

해서, 과연 1억4백만원 미만 사업자의 경우 간이과세자를 영위하느냐 일반과세자를 영위하느냐에 따른 유불리가 없을 것인가에 대하여, 주로 부가가치세 측면에서 아래와 같이 분석 검토해 보았습니다.

간이과세자 중 가장 흔한 대표적인 케이스인 연매출 1억 언저리의 음식점을 샘플로 비교해 보았습니다. (매출은 전액 신용카드 가정)

P = 세금계산서 매입액 (공급가액 기준)

D = 계산서(농수산물) 매입액

ri = 간이과세자 매입세액 공제율 = 0.5%

rc = 신용카드 발급세액 공제율 = 1.3%

g = 간이과세자 부가율(음식점) = 1.5% (업종별 부가율에 부가가치세율 적용 후)

k = 의제매입 공제율 = 9/109 (간이과세자 적용 ✕)

㉡ 공제 : 매입세액공제… P × ri / 신용카드발급세액공제… S × rc

㉢ 간이과세자 납부세액

T_s = max [ 0, S × g – ( P × ri + S × rc ) ]

㉡ 공제 : 매입세액공제… P × 10% / 의제매입세액공제… D × k / 신용카드공제… S × rc

㉢ 일반과세자 납부세액

T_g = S × 10% – ( P × 10% + D × k + S × rc )

음식점 기준 부가율 및 공제율을 대입하면…

P + 0.826D ≥ 0.85S → “과세매입 + 의제매입액이 매출의 약 85%를 넘으면 일반과세자가 유리”

여기서 한 가지 더 고려할 사항이 있습니다. 현실적으로 흔한 경우인 초기 고정자산 투자금액이 있을 경우입니다. 고정자산 투자 금액을 F라 하면, 수정된 수식은 아래와 같습니다.

아울러 초기 고정자산 투자금액 때문에 일반과세자를 선택한 경우, 중간에 간이과세자로 전환 시 재고납부세액으로 기환급받은 부가세 상당액의 거의 전부 또는 대부분을 다시 추가 납부해야 하므로, 현실적으로 4~5년간 일반과세를 유지해야 합니다.

P + 0.826D = 5,000 + 0.826 × 1,500 = 6,239만원

F ≥ 8,500 – 6,239 → F ≥ 2,261만원

즉, 이 경우 고정자산 투자금이 약 2,260만원 이상이면 간이과세가 가능하더라도 일반과세자가 부가세 기준으로 유리합니다.

단순화하면 — “음식점의 경우 매입이 매출의 85%에 못 미치나, 부족한 만큼을 상회하는 고정자산 투자금액이 있을 때에는 일반과세자가 조금 더 유리하다”

도소매업의 경우 마진율이 10%를 상회하는 업종은 현실적으로 극히 드물어, 마진율 10% 이상의 경우를 제외하고는 대부분 간이과세자가 유리합니다. 실제 마진이 10%보다 작으면 일반이 유리하고, 높으면 간이가 유리합니다.

제조업의 경우 간이 부가율 20% 자체가 이미 비현실적으로 높게 상정된 비율인지라, 현실적으로 대부분의 경우에 간이사업자로서의 메리트는 거의 없다고 보아도 무방합니다.

지금까지의 검토 내용을 간략히 요약하면 아래와 같습니다.

| 구분 | 음식점 | 도소매 | 제조업 | 비고 |

|---|---|---|---|---|

| 간이 부가율 | 1.5% | 1% | 2% | |

| 의제매입 | ○ | ✕ | △ | |

| 매입구조 | 혼합 | 대부분 과세 | 대부분 과세 | |

| 간이 선택 기준 | 매입이 매출의 85% 이하 |

매입이 매출의 77% 이하 |

매입이 매출의 67% 이하 |

|

| 기본 선택 | 간이 | 구조 검토 | 일반 | |

| 요약 | 일단은 간이. 고정자산 투자가 있으면 일반 검토 |

실제 마진 10% 미만 → 일반 유리 10% 이상 → 간이 유리 |

웬만하면 일반 |

위 분석은 어디까지나 부가가치세 측면에서의 유불리 비교입니다. 실제 사업자 유형 선택에 있어서는 세금계산서 발행 필요성, 매출처의 세금계산서 수취 요구 여부, 사업 성장 계획, 초기 투자금 규모 등 부가가치세 외의 요소들도 함께 고려하셔야 합니다.

특히 음식점의 경우 “간이가 당연히 유리하다”는 막연한 인식이 많은데, 초기 인테리어·설비 투자금이 상당하다면 일반과세자가 오히려 유리할 수 있습니다. 사업 초기 세무사와 상의하여 유형 선택을 꼼꼼히 검토해 두시는 것이 좋겠습니다.