부담부증여와 양도소득세

채무 인수 증여 = 실질적 유상양도 · 증여자의 양도소득세 · 절세 시뮬레이션

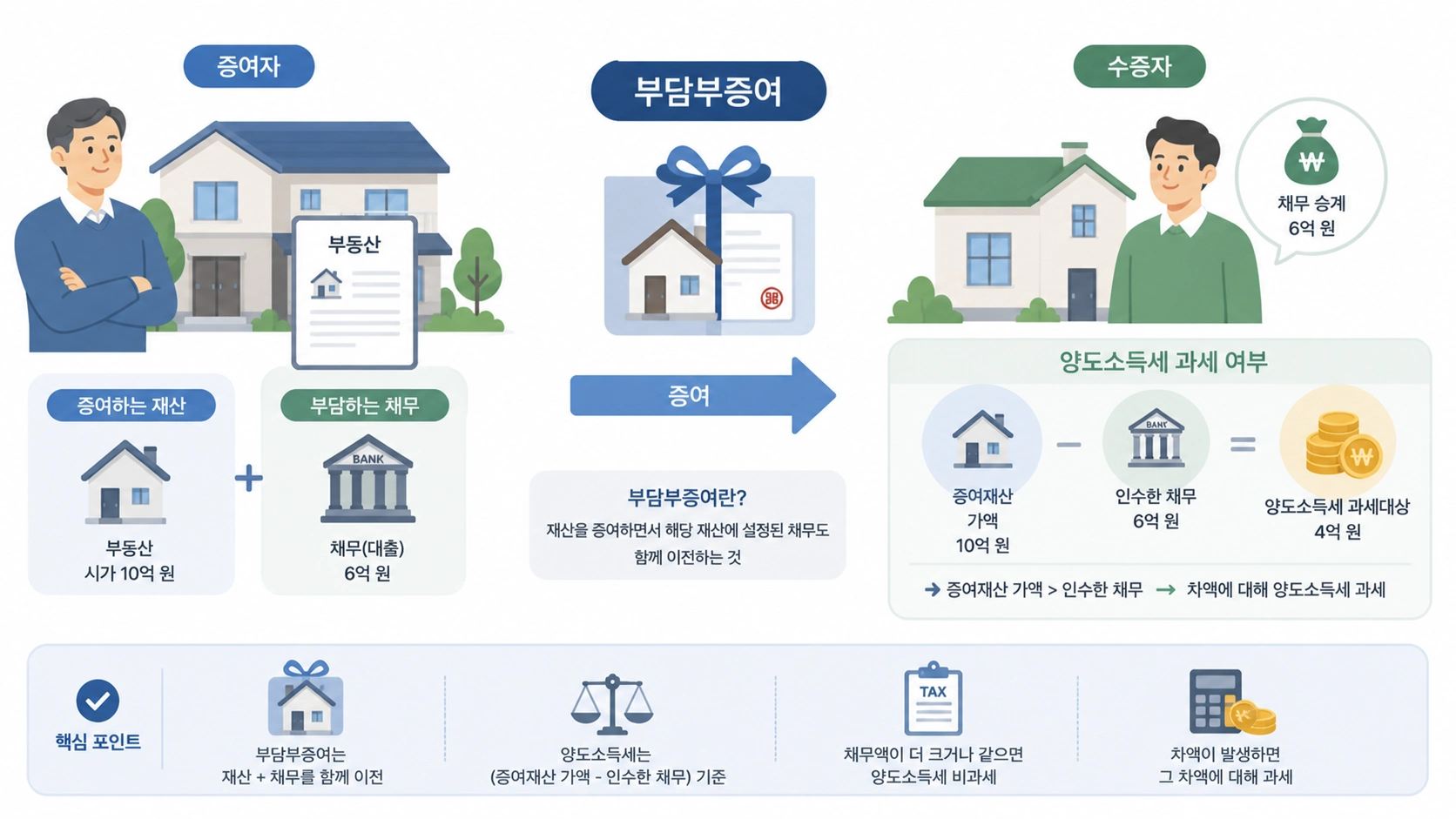

가까운 지인들로부터 의외로 자주 듣는 질문 중 하나가 바로 이것입니다. 부담부증여 — 증여가액에 채무도 같이 부담시키는 것 — 에 왜 양도소득세를 물리냐는 것입니다.

예를 들어 근저당 채무 2억원이 잡힌 5억원짜리 부동산을 증여받으면, 내 수증가액은 5억 – 2억 = 3억원이라는 것은 쉽게 이해합니다. 여기에서 증여재산공제 후 남는 금액으로 증여세를 내는 것도 이론이 없습니다.

문제는 증여가액 5억에서 제외된 2억에 대해 수증자가 아닌 증여자에게 양도소득세가 과세되는 것을 이상하게 생각하는 분들이 많다는 것입니다.

양도소득세는 양도차익에 대한 과세입니다. 구입가격에서 매도 시 가격상승에 따른 차익, 즉 양도차익에 대해 세율을 적용하여 그 이익의 일정 부분을 세금으로 환수하는 것입니다.

그렇게 본다면, 5억 물건 중 수증자가 부담하는 2억 상당액 안에는 그간의 양도차익이 당연히 포함되어 있습니다.

더 쉽게 보면, 5억짜리 물건을 3억원 해당 가액은 무상으로 주고, 2억원 해당 가액은 수증자로부터 돈을 받고 넘긴 — 즉 유상양도한 것과 동일한 법적 실질입니다.

내가 갚아야 할 채무 2억이 내 주머니에서 안 나가게 되었다는 소리는 그만큼의 돈이 내 주머니에 생긴 것과 마찬가지이기 때문입니다.

부담부증여의 경우 증여자의 양도소득세와 수증자의 증여세 납부액을 합쳐, 전체 증여 또는 전체 양도일 경우와 비교하여 세부담이 가장 적은 적정선을 찾기도 합니다.

전제: 직계존비속 간(성년) 5억원 부동산

취득가액이 낮아 양도차익이 큰 경우: 채무 규모를 적절히 조절한 부담부증여가 유리할 수 있음. 그러나 채무를 많이 넣는다고 무조건 유리하지 않으며, 채무 비율이 높아질수록 양도소득세 증가분이 상쇄 효과를 잠식함.

취득가액이 높아 양도차익이 작은 경우: 채무를 더 많이 넣을수록 절세 효과가 커지는 경향. 양도소득세 부담이 작아 채무 증가의 절세 효과가 상대적으로 더 크게 나타남.

여기에 증여재산 가액의 평가문제 — 기준시가냐, 매매사례가액이냐, 감정가액이냐 — 에 따라 세부담에도 추가적인 차이가 생깁니다.

경제주체의 의지와 목적성 여부에 따라 증여냐 양도냐 아니면 부담부증여냐, 평가방법은 어떻게 할 것이냐의 문제는 당사자가 직접 계산해봐도 좋고, 세무대리인 등을 통해 미리 따져보는 것도 좋습니다.

아무튼 간단하게 기억하자면 이렇습니다. 증여재산에 설정되어 있는 채무액에 대해서는 증여자가 양도소득세를 내야 하는 이유는 수증자가 인수하는 채무만큼은 증여자가 수증자에게 대가를 받고 넘긴 것과 경제적 효과가 동일하기 때문입니다.

“증여재산의 채무는 돈 받고 판 것이다” — 이 한 줄만 기억해도 충분합니다.