협의분할 불가시

상속재산의 등기

상속인 중 일인의 단독 신청 가능 여부 · 민법상 법정지분 등기 · 사후 정정 등기

상속인들 간 협의분할 합의가 이루어지지 않아도, 민법상 지분에 의한 상속등기는 공유인(상속인) 중 어느 일방의 단독 신청으로도 가능합니다.

일방의 반대 또는 비협조를 이유로 돌아가신 피상속인 명의를 그대로 방치해 둘 필요가 없습니다.

정확히는 세무 관련은 아니지만, 상속세 신고와 관련하여 상속등기에 대한 문의가 있었습니다.

잔금일 등으로부터 60일 이내 소유권이전등기 신청 의무

미이행 시 과태료 부과 대상

계약 체결에 기반한 법정 행위가 아니므로 상속개시일로부터 6개월 이상 경과해도 과태료 부과 없음

다만 취득세 가산세는 부담 (별개 문제)

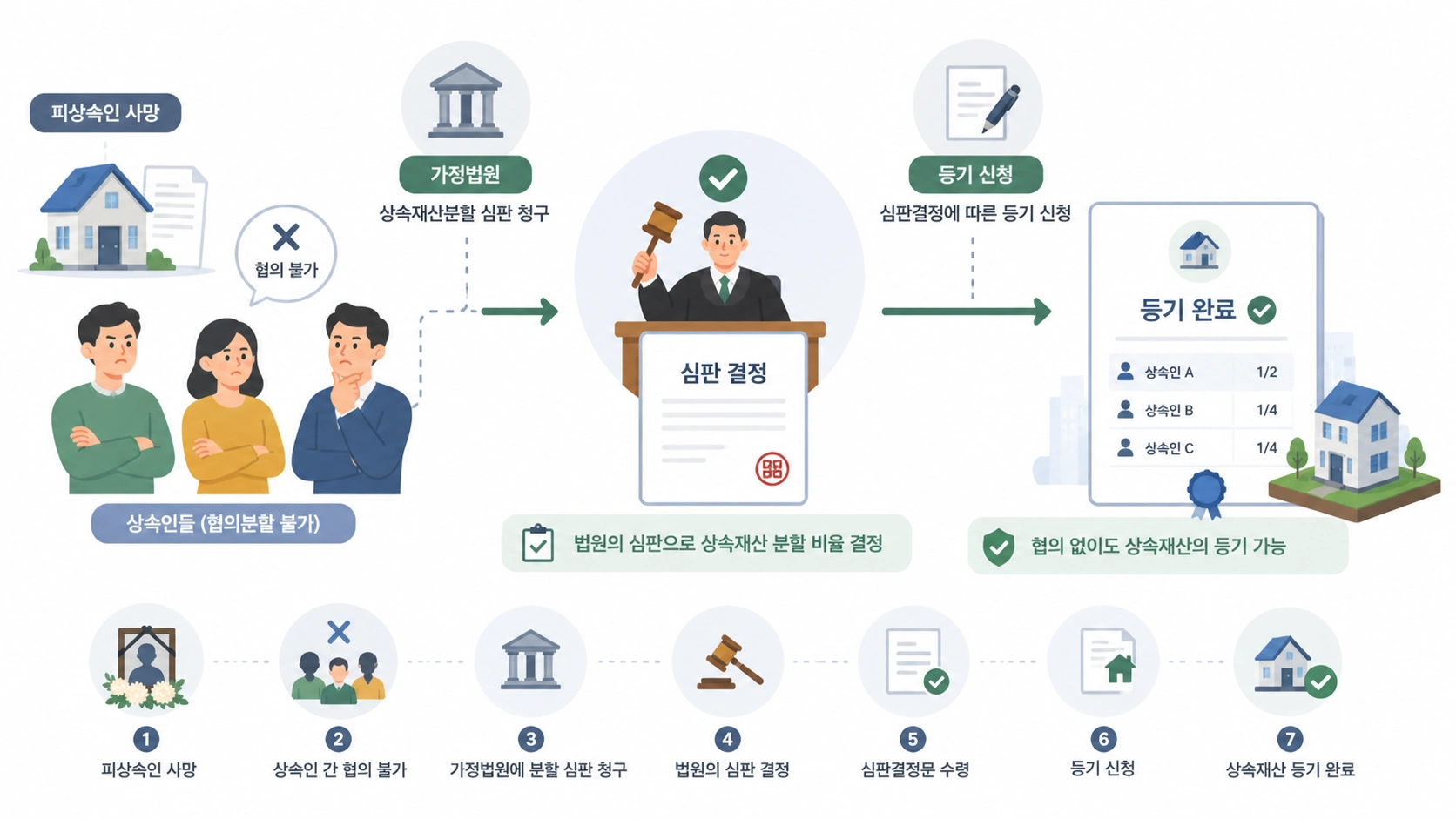

상속인들 중 어느 일방의 반대로 협의분할이 이루어지지 않았을 경우, 즉 소유권 확정에 관한 합의가 이루어지지 않았을 경우에 그 합의가 이루어질 때까지 마냥 상속등기를 미루고 있을 수밖에 없느냐의 문제가 있습니다.

현행 법률에 따르면 그렇지 않습니다. 일방의 반대 내지는 비협조에도 불구하고, 민법상 지분에 의한 상속등기의 경우에는 상속인(공유인) 중 어느 일방의 단독 신청에 의해서도 가능합니다.

기타 타 법률에 따른 권리와 의무의 조속한 확정 내지는 협조의무 이행을 위해 민법상 지분 등기의 경우에는 이를 가능하도록 규정하고 있는 것입니다.

어느 일방의 신청에 의한 민법상 지분 등기의 경우 그 자체로 영원불멸의 확정 효력을 가지는 것은 아닙니다. 추후 최초의 협의분할 합의에 의해 변경(정정) 등기가 가능합니다.

따라서 민법상 상속 지분 등기에 불만이 있는 상속인은, 그 지분의 정정을 위해 사후적으로 상속재산분할심판 등의 청구를 할 수도 있습니다.

협의분할이 지체되거나 이루어지지 않아 마냥 상속등기를 하지 못해 돌아가신 망자의 명의로 방치를 할 수밖에 없느냐는 문제에 대해 변호사님의 자문을 얻기도 하였는데, 결론은 민법상 지분 등기의 경우 수 상속인들 중 어느 일방(공유자)의 단독 신청으로도 상속등기는 가능하다는 것이었습니다.