동거주택 상속공제

10년 이상 계속 동거 요건 · 공동상속 적용 여부 · 통산 가능 여부 Q&A

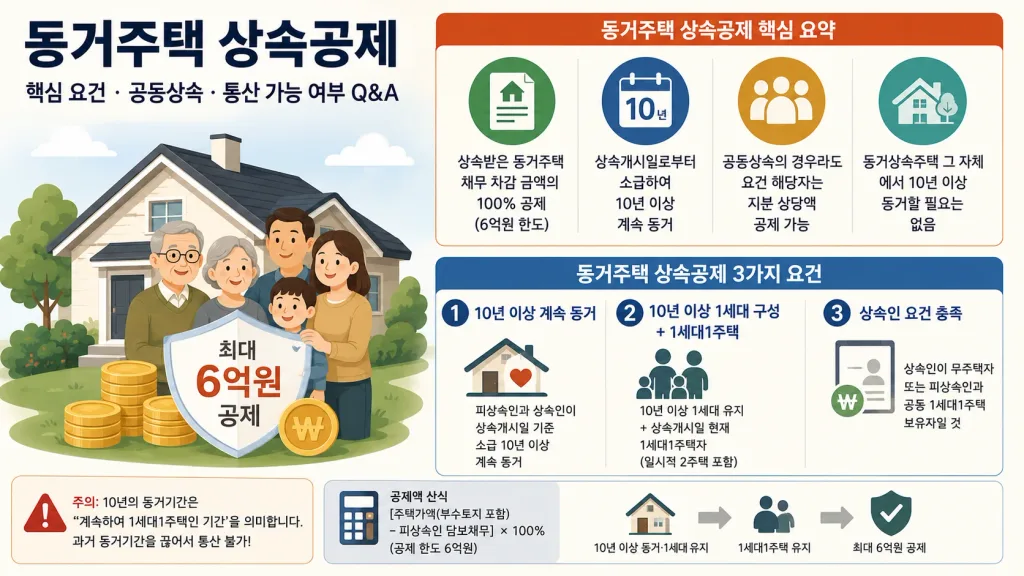

상증세법 제23조의2 [동거주택 상속공제] 규정에 따르면 상속자산인 동거주택의 가액에서 그 주택에 담보된 채무를 차감한 금액의 100%에 해당하는 금액을 6억원을 공제한도로 하여 공제해 줍니다.

다음의 요건을 모두 갖춘 경우에 적용합니다.

이 경우 10년의 기간 중 피상속인에게 무주택 기간이 있더라도 공제가 가능합니다.

즉, 당해 상속주택에 대한 지분 외 다른 주택(소수지분 포함)이 없어야 합니다.

A 아니요. 동거주택 상속공제 요건을 갖춘 상속인과 그 외의 상속인이 주택을 공동으로 상속 등기하여 동거주택의 상속지분을 확인할 수 있는 경우, 주택가액에서 공제요건을 충족하는 상속인의 지분 상당액을 상속세과세가액에서 공제합니다.

공동상속의 경우에도 공제가 가능하며, 공동상속인 모두가 동거주택 상속공제 요건을 갖춘 경우에는 동거주택 상속공제 적용에 문제가 없는 것으로 판단됩니다.

근거: 서면2022상속증여-3987 (2022.9.29.)A 아니요. 꼭 당해 상속주택에서 소급하여 10년 이상 동거하였음을 요건으로 하지는 않습니다.

예를 들어 피상속인과 상속인이 전세주택 등에서 7년 동안 1세대를 이루어 동거한 후, 피상속인이 주택을 취득하여 그 취득한 주택에서 3년을 함께 동거한 경우, 또는 그 취득한 주택이 아닌 다른 주택에서 3년을 동거하여 10년 동거 요건을 갖추면 동거주택 상속공제를 받을 수 있습니다.

A 아니요. 피상속인과 상속인이 상속개시일부터 소급하여 10년 이상 계속하여 하나의 주택에서 동거한 경우에 적용하는 것이며, 동거기간을 과거 통산하지 않습니다.

즉, 계속하여 연속적으로 10년 이상이 아닌 띄엄띄엄 떨어진 기간을 통산하여 10년이 되는 경우까지는 포함하지 않는 것으로 판단됩니다.

근거: 재산세과-505 (2011.10.27.)※ 위 Q&A 내용은 국세청 상담센터 유선상담 내용을 반영하였습니다.